成本下降+价格上行,Q3扭亏为盈

■ 事件

根据公司公告,2025年三季度公司光伏业务分部实现归母净利润9.6亿元,其中包含出售一家联营公司的税后收益6.4亿元,扣除后归母净利润为3.2亿元,与去年同期以及今年上半年相比有显著改善,实现扭亏为盈。

■ 售价提升显著,成本逐季下降

根据公告,25Q3公司颗粒硅含税售价为42.12元/kg,与Q2相比涨幅达到28%,我们认为价格上行主要得益于光伏行业“反内卷”相关举措的推进;成本方面,公司Q3平均生产现金成本为24.16元/kg,延续了前两个季度逐季度下行的态势,公司产品在成本、能耗端优势显著,看好光伏产业链价格回暖后迎来盈利修复+市占率提升。

■募资53.36亿港币,用于供给侧改革储备+硅烷气第二成长曲线

根据公司公告,25年9月16日公司发行47.36亿股,募资54.46亿港元,其中约35.05亿港元用于多晶硅供给侧改革资金储备与硅烷气业务。我们认为公司此次募资有助于推进行业落后产能的整合与出清,进而促进产业链价格回归理性;此外,公司当前拥有全球第一的硅烷气产能和产量,在半导体、光伏、固态等领域对硅烷气提出高品质要求的背景下,公司有望通过硅烷气业务增厚盈利,进一步打开公司未来成长空间。

■ 投资建议:

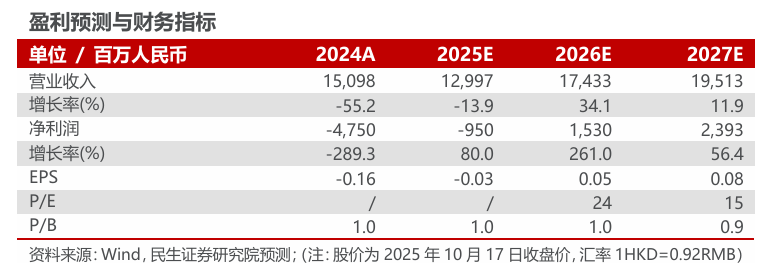

我们预计公司25-27年实现营收129.97/174.33/195.13亿元,净利润为-9.50/15.30/23.93亿元,对应10月17日收盘价,26-27年PE为24x/15x。随着光伏行业产能出清,叠加公司颗粒硅成本持续下降,在盈利有望修复的同时市占率或将提升,维持“推荐”评级。

■ 风险提示:

上游原材料价格波动、终端需求不及预期、行业竞争加剧、技术发展不及预期等。

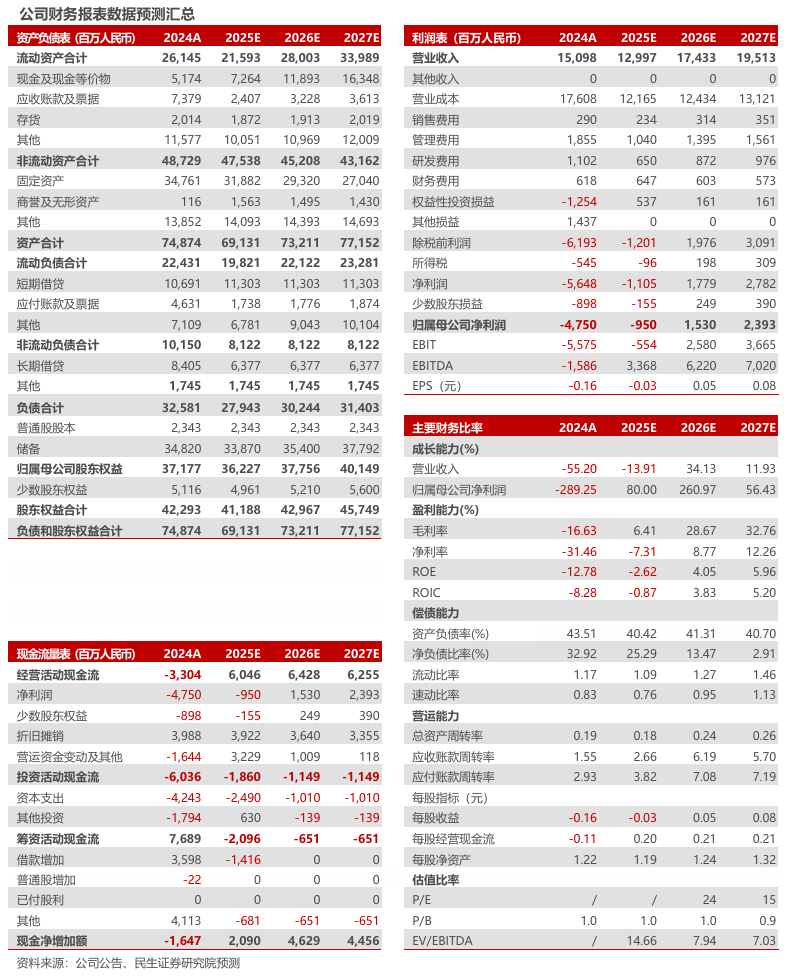

公司财务报表数据预测汇总

研究报告信息

协鑫科技(3800.HK)光伏材料业务分部最新进展点评:成本下降+价格上行,Q3扭亏为盈

对外发布时间:2025年10月20日

报告撰写:

邓永康 SAC编号 S0100521100006

林誉韬 SAC编号 S0100524070001

朱碧野 SAC编号 S0100522120001

王一如 SAC编号 S0100523050004

]article_adlist-->

]article_adlist-->

电力设备新能源行业第一线最深度研究

期待与您的交流

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

广瑞网配资提示:文章来自网络,不代表本站观点。